Não é incomum conversarmos com investidores que têm uma ideia acanhada de como encontrar o retorno do dinheiro que investem.

A conta, que é simples em boa parte das vezes, pode nos enredar em dificuldades dependendo de qual mercado escolhemos para investir, das estratégias usadas ou se o retorno tiver de ser calculado bruto ou liquido.

Nas conversas, percebemos que o pecado capital parece ser o de considerar suficiente que o valor disponível na conta seja maior do que aquele inicialmente aplicado. Pior ainda, desconsiderando até mesmo o tempo decorrido do investimento.

O pecado capital parece ser o de considerar suficiente

que o valor disponível na conta seja maior do que

aquele inicialmente aplicado

Contentar-se com isso mata pela raiz o desejo de entender de onde vem a rentabilidade que estamos colocando no bolso, um ponto essencial no desenvolvimento de nossa cultura de investimento.

Sem conhecer o retorno, como podemos compará-lo com a rentabilidade média que o mercado está pagando? Como será acesa a luz amarela que nos indica o momento de pararmos e avaliarmos o que está dando errado no investimento?

Neste artigo vamos mostrar como você pode calcular o retorno bruto do seu investimento em imóveis residenciais. Clique aqui e veja como calcular a rentabilidade para imóveis comerciais.

Imagine que você tenha recebido uma herança e investido o valor na compra de um imóvel no Rio de Janeiro. Você encontrou um bonito apartamento de 100 m2 em janeiro de 2010. Pagou integralmente o valor de R$ 402,1 mil, o preço de mercado na época. O aluguel já estava acordado com um amigo de infância por R$ 2.413,00 e será reajustado pelo IPC-A anualmente. O acordo formal com seu amigo foi de longo prazo já que ele pretendia ficar na cidade por muito tempo após ser transferido do exterior para o Brasil.

Com a devida manutenção e cuidado, você espera que a valorização do imóvel possa lhe render ao longo dos anos algo como a inflação IPCA + 3,0% ao ano de juros reais.

Na tabela acima resumimos o que aconteceu com a rentabilidade bruta do aluguel recebido (última coluna) e a evolução da expectativa de valorização do imóvel que tínhamos desde sua compra.

Dá para dizer que o retorno do aluguel foi bom?

Vamos comparar com dois indicadores.

Primeiro, com o Índice FipeZap Comercial de Rentabilidade do Aluguel que é um termômetro de mercado.

Depois, com a dividend yield média dos fundos imobiliários. Ela é a taxa mensal referente aos aluguéis recebidos por quem compra cotas desse tipo de fundo. Imagine que ao invés de ter comprado o imóvel para alugar, você tivesse investido o mesmo valor em fundos imobiliários e recebesse mensalmente essa taxa paga aos donos das cotas.

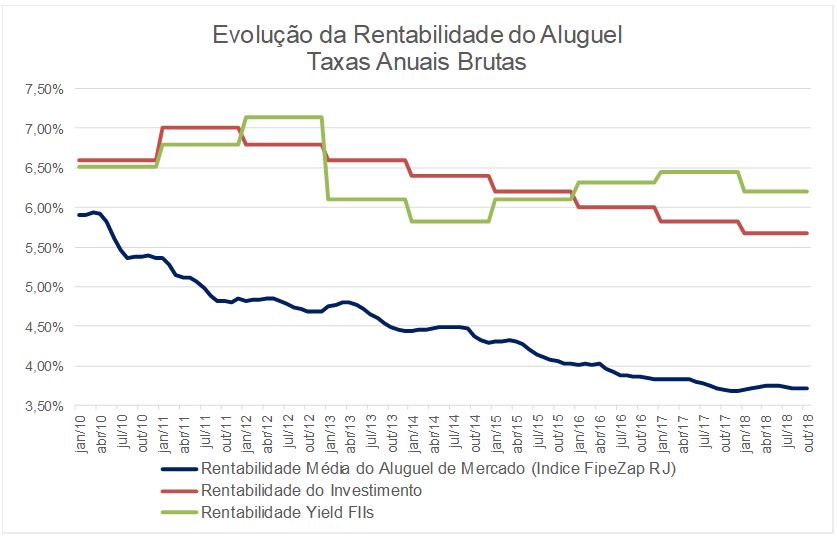

Veja que apesar da queda na taxa anual que recebemos pelo aluguel (linha vermelha) conseguimos, em função do acordo de longo prazo, mantê-la bem acima da taxa que é recebida, em média, nos aluguéis cariocas (linha azul).

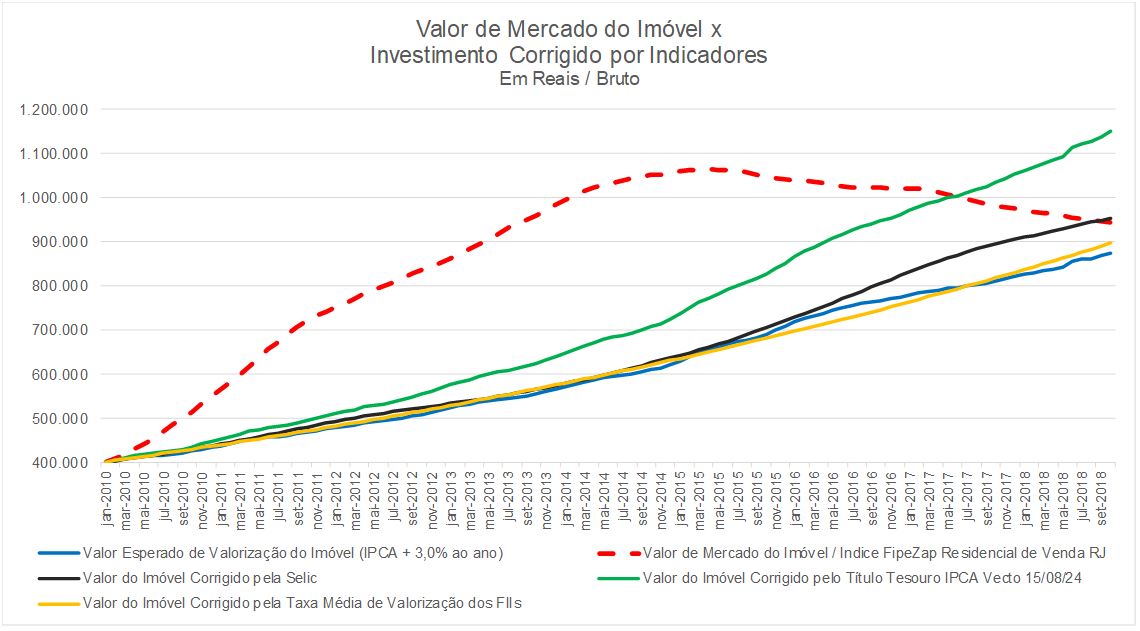

E a valorização do imóvel? Atingimos nossa expectativa inicial de IPCA + 3% ao ano? Sim.

Veja o gráfico abaixo e vamos as respostas. A primeira delas é que, como efetivamente compramos o imóvel, se quiséssemos vendê-lo atualmente, seu valor seria próximo de R$ 943 mil (linha vermelha tracejada). A linha representa o valor de mercado calculado pelo Índice FipeZap Residencial de Vendas para o Rio de Janeiro. Um ganho acumulado de 235% e acima da valorização que esperávamos ter (linha azul), próxima de 217%.

Agora, se pudéssemos voltar no tempo e ao invés de adquirir o imóvel tivéssemos comprado um dos produtos financeiros abaixo:

1.Tesouro Selic, um título do governo bastante conservador vendido pelo Tesouro Direto.

2. Tesouro IPCA, também um título do governo vendido pelo Tesouro Direto com vencimento em 15/08/2024 e taxa de 6,27% + IPCA para igualarmos o caráter de médio e longo prazo de investimentos em imóveis físicos e, ainda, recebermos a correção da inflação, outra expectativa de quem compra imóveis.

3. Cotas de fundos imobiliários que mimetizem a carteira do indicador de desempenho médio dos fundos imobiliários, o IFIX, que se valorizaram em média 9,6% ao ano nos últimos 8,5 anos.

A vantagem seria a favor do titulo Tesouro IPCA. Atualmente o valor investido no imóvel, R$ 402,1 mil, teria se convertido em R$ 1,15 milhões (linha verde).

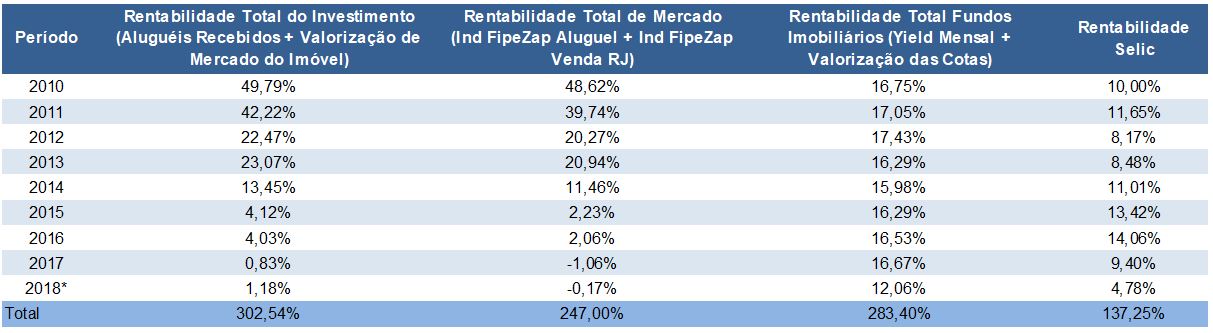

Por fim, o retorno total do investimento, que é soma da rentabilidade dos aluguéis com a valorização do imóvel.

Nosso investimento teve uma rentabilidade acumulada (302,54%) maior que a média de mercado (247%) e que a valorização dos fundos imobiliários (IFIX) mais a renda média gerada por eles mensalmente (283,40%). A performance superou em 2 vezes a Selic do período (302,54% x 137,25%).

Isso ocorreu porque nosso investimento acumulou gordura suficiente entre os anos de 2010 e 2013 para compensar a queda nos preços de venda de imóveis residenciais à vista no Rio de Janeiro a partir de 2015.

Comentários

Postar um comentário