5 maneiras de comprar um imóvel e fugir do financiamento. Financiar um imóvel pode ser a melhor opção para você; entenda

5 maneiras de comprar um imóvel e fugir do financiamento.

Você sempre teve o sonho de comprar um imóvel, mas se sente perdido quando se depara com as altas taxas de juros e valores de entrada de um financiamento imobiliário? A gente te entende! Saiba que você não está sozinho e milhões de brasileiros nos procuram, todos os dias, atrás de alternativas para comprar a sua casa própria de uma forma mais acessível e vantajosa.

A boa notícia é que no conteúdo de hoje, o Mycon vai te apresentar outras formas de comprar um imóvel além do tradicional financiamento. Se você quer saber qual a melhor forma de comprar um imóvel, e o que você precisa para comprar um apartamento ou casa, é só continuar acompanhando a leitura. Vem com a gente!

5 opções para comprar um imóvel

Se você é do time que quer entender como comprar um imóvel com renda baixa ou como comprar imóvel sem entrada, o caminho para a realização do seu sonho está, sem dúvidas, em uma das opções a seguir. Juntar dinheiro, pedir empréstimo, entrar para um consórcio e contar com uma ajudinha do FGTS são algumas das opções que vamos abordar como formas de você comprar um imóvel. Acompanhe e conheça os prós e contras de cada um.

1. Compra à vista

Comprar um imóvel à vista é, sem dúvidas, um desafio, já que se trata de um investimento de dinheiro muito alto de uma vez só. A parte positiva dessa opção é que ela te dá mais poder de negociação, fazendo com que o valor final do imóvel fique bem mais atrativo.

Porém, a gente sabe que a realidade do brasileiro impede que a maioria junte essa quantia, ou então faça com que esse processo leve muitos anos. Então, se essa não é uma opção que faz sentido para você, não se desespere. Ainda há outras a seguir que caberão no seu bolso.

2. Juntar dinheiro

Você já parou para fazer as contas de quanto precisaria juntar por mês para comprar um imóvel? Poupar um pouquinho todos os meses é uma opção que deve ser considerada, mas que requer paciência, já que juntar o montante suficiente para comprar uma casa pode levar anos.

Outro ponto negativo de ir juntando e juntando mês após mês é a volatilidade do mercado. Ela faz o valor dos imóveis aumentar rapidamente, o que pode fazer com que o dinheiro poupado depois de muito tempo não seja mais suficiente para a compra do imóvel desejado. Mas, não desanime!

Existem opções melhores para quem quer guardar dinheiro para a compra de um imóvel e não consegue sozinho ou, ainda, não encontrou um produto financeiro que faça o dinheiro render de acordo. Continue a leitura que chegaremos lá!

3. Pedir um empréstimo

O empréstimo pessoal é outra opção muito buscada por quem precisa de dinheiro rápido para comprar um imóvel. No entanto, essa opção se assemelha muito ao financiamento imobiliário em relação às taxas de juros muito altas. Além disso, nem todas as pessoas têm acesso a esse tipo de empréstimo, já que é necessário comprovação de renda e etc.

Nossa dica é: antes de optar por um empréstimo, conheça outras formas de adquirir um imóvel, como o consórcio, que falaremos em detalhes a seguir.

4. Usar o saldo do FGTS

O FGTS é um recurso bastante utilizado na compra de um imóvel, ou em parte dele. No entanto, não é todo mundo que conta com esse dinheiro e, mesmo aqueles que possuem um valor considerável na conta do FGTS, o seu uso pode limitar a compra para apenas alguns tipos de imóveis e regiões. E quando falamos do sonho de comprar um imóvel, não tem como abrir mão da casa que escolhemos, não é mesmo?

Sendo assim, antes de fazer todo o planejamento da compra do seu imóvel contando com o saldo do FGTS, é importante verificar todas as regras e restrições que devem ser seguidas por quem pretende usar esse dinheiro na hora de comprar um imóvel. Além disso, é fundamental conhecer as modalidades de compra de um imóvel que aceitam o FGTS como parte do valor. Um desses casos é o consórcio, que veremos a seguir!

5. Entrar em um consórcio

Comprar uma casa parece impossível para você com as opções anteriores? Então, o consórcio imobiliário vem para te devolver as esperanças! Lembra quando falamos sobre juntar dinheiro para comprar uma casa? Então, o consórcio funciona mais ou menos assim!

Ele é ideal para quem quer ter educação financeira para realizar esse sonho. Com ele, é possível adquirir um imóvel por meio de parcelas mensais que cabem no orçamento e já são preestabelecidas no início do contrato. Além disso, nessa modalidade, é possível comprar um imóvel sem entrada e conseguir negociações muito melhores.

E o melhor: através do consórcio você também não precisa, necessariamente, esperar o fim do contrato para adquirir o seu bem. Todos os meses são feitos sorteios e os consorciados que não forem sorteados ainda podem dar lances para acelerar a compra do imóvel e conquistar a carta de crédito.

Vale a pena financiar um imóvel?

Como já falamos, o financiamento imobiliário é uma opção bastante considerada por quem não tem todo o dinheiro necessário para comprar um imóvel à vista, mas deseja adquiri-lo imediatamente. Porém, é importante avaliar as condições financeiras e as ofertas disponíveis antes de tomar essa decisão, certificando-se de que terá condições de arcar com as parcelas mensais acrescidas de altas taxas de juros.

É importante lembrar que existem diferentes formas de financiamento, mas todas elas implicam em altas taxas de juros. Esses valores, muitas vezes, podem resultar em um custo total do imóvel muito alto ao longo do tempo. Acredite se quiser: há contratos em que o valor total do financiamento seria suficiente para a compra de dois imóveis. E no final dos anos você estará lá se perguntando, afinal de contas, quanto custa comprar um apartamento?

Sendo assim, antes de entrar em um financiamento imobiliário, avalie as condições oferecidas pelo banco ou instituição financeira, como prazos, taxas de juros, valor das parcelas e possibilidade de quitação antecipada. Além disso, por se tratar de uma compra importante, é imprescindível conhecer outras formas de comprar um imóvel, como as que listamos acima.

Qual a melhor forma de comprar um imóvel?

Se você ficou na dúvida se realmente vale a pena financiar um imóvel, talvez esteja se perguntando qual a melhor forma de comprar uma casa e como comprar um imóvel com segurança. A maneira ideal não existe, já que isso depende das condições financeiras e objetivos de cada comprador.

Porém, o consórcio é uma opção interessante que deve ser considerada para aqueles que desejam adquirir um imóvel de forma planejada e sem juros. Então, pra você que quer saber como comprar um imóvel com renda baixa, aqui vai uma explicação de como um consórcio funciona:

O consórcio funciona como um grupo de pessoas que se unem para comprar um bem em comum, nesse caso, um imóvel. Cada participante paga uma parcela mensal, que é utilizada para formar uma poupança coletiva que contemplará, a cada mês, um ou mais integrantes do grupo com uma carta de crédito.

Uma das vantagens do consórcio é que ele oferece parcelas previsíveis, o que facilita o planejamento financeiro a longo prazo. Além disso, não tem taxas de juros, como no financiamento bancário. Isso porque elas são apenas taxas administrativas e os reajustes anuais já estão previstos em contrato. Outro ponto positivo do consórcio é que ele não exige um valor de entrada, o que pode ser uma vantagem para aqueles que não têm um grande montante de dinheiro para dar como entrada em um financiamento.

Porém, é importante destacar que o consórcio pode demandar um pouco mais de tempo para a aquisição do imóvel, já que a contemplação pode ocorrer apenas ao longo dos meses ou até mesmo anos, caso o consorciado não dê um lance vencedor ou não seja sorteado. Além disso, é importante escolher uma administradora de consórcios confiável e com boa reputação no mercado, para evitar problemas no processo.

O que precisa para comprar um apartamento ou casa?

Para comprar um imóvel, é necessário providenciar alguns documentos, que variam de acordo com a modalidade de compra. Os principais da lista são: documento de identidade com foto e CPF, comprovante de estado civil, residência, renda e imposto de renda. Também é importante ter a documentação completa do imóvel, como matrícula, certidões de débitos e IPTU, para garantir que a sua nova casa ou apartamento não possui nenhuma pendência.

Para comprar um imóvel também é necessário definir o orçamento que caiba no seu bolso. É ideal analisar tanto o valor total, como as parcelas que serão pagas mensalmente. Em casos onde exista a necessidade de entrada, saiba que ela é de, no mínimo, 20% do valor do imóvel. Agora, se a opção escolhida for o consórcio, lembre-se de que não há necessidade de pagamento inicial, ok?

Financiar um imóvel pode ser a melhor opção para você; entenda

O que compensa mais na hora de comprar um imóvel? Pagar à vista ou

financiar? E como fazer as contas? Neste Aprenda a Investir, a head de

fundos listados da XP, Maria Fernanda Violatti, explica tudo sobre o

assunto e ensina como investir para pagar o financiamento do seu imóvel

com o rendimento das suas aplicações, sem desequilibrar suas finanças.

Na hora de comprar a casa própria, uma das principais dúvidas é se vale a pena financiar ou pagar pelo imóvel à vista.

Por muito tempo, a compra à vista foi financeiramente mais vantajosa. Mas existem momentos e cenários em que o financiamento pode sair mais barato, desde que você leve em consideração alguns fatores.

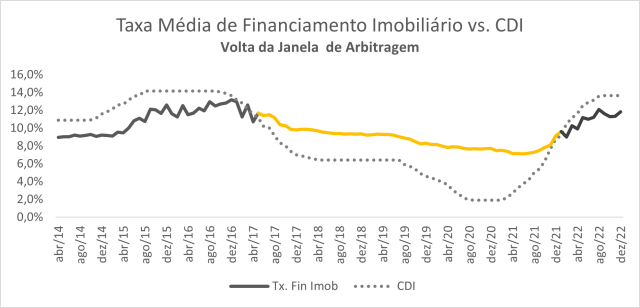

A chave para entender isso é a relação entre as taxas de juros do financiamento e a Selic, a taxa básica da economia, que também é referência para a rentabilidade dos investimentos via CDI.

Quando a Selic e os investimentos rendem a taxas mais baixas que o juro do financiamento, em geral faz mais sentido comprar à vista, caso isso seja uma possibilidade. Mas, atualmente, com a Selic em 2 dígitos, os investimentos mais seguros do mercado rendem mais que o juro do seu financiamento.

Neste caso, se você investisse todo o dinheiro do pagamento de um imóvel à vista ou do saldo do financiamento, seria possível arcar com o custo do financiamento e ainda sair em vantagem, porque seus investimentos renderiam mais do que os juros do pagamento.

Como mostra o gráfico acima, a taxa do financiamento esteve abaixo do CDI até o final de 2016, período em que o financiamento era vantajoso, e depois passou a ficar acima dele por um tempo.

Desde o início de 2022, voltamos a esse momento de mercado em que, dependendo do caso, pode fazer sentido financiar, porque existe uma janela de arbitragem entre as duas taxas, positiva para o CDI, ou seja, para os seus investimentos.

Como saber se vale a pena financiar?

Antes de tomar essa decisão, você precisa saber o período do financiamento, quanto ele vai custar e se ele cabe nas suas despesas mensais.

O período do financiamento é importante porque as taxas de juros mudam periodicamente. Nas janelas em que os seus rendimentos não superam o juro imobiliário, esse cenário muda. Se você tiver contratado um financiamento pensando em arbitragem, esse seria o momento para cogitar abater mais parcelas ou aproveitar o capital investido para quitar o imóvel.

Simulador de crédito imobiliário

Com o simulador de crédito imobiliário, é possível colocar todos esses dados para saber se vale a pena financiar a casa própria. Você insere as informações de valor do imóvel, valor de entrada e FGTS, caso vá usar como complemento. Em seguida, recebe todas as informações para poder comparar as diferentes condições do mercado.

Assim, é possível comparar as taxas de juros do financiamento com a rentabilidade dos seus investimentos, usando o CET (custo efetivo total).

Caso tenha interesse em seguir com um financiamento, os parceiros da XP cuidam de tudo para você.

Como usar os seus investimentos para pagar o financiamento?

Se você optou por financiar, agora está na hora de planejar como investir para conseguir arcar com os pagamentos. No caso dos investimentos em renda fixa, há uma previsibilidade nos rendimentos. Também há a opção de fazer investimentos que pagam proventos mensais, como os fundos imobiliários.

Os FIIs são uma ferramenta de investimento em ativos imobiliários, e quem tem cotas desses fundos tem direito a receber uma fatia dos aluguéis e ganhos atrelados a esses ativos. O provento cai mensalmente na sua conta da corretora, e é isento de imposto de renda!

O simulador de crédito imobiliário é uma ferramenta que permite calcular quanto você precisa investir para conseguir pagar a parcela do seu financiamento só com a rentabilidade do investimento, sem precisar usar o valor aplicado.

Entenda como funciona

Por exemplo: se você deu uma entrada de R$ 500 mil e ainda falta financiar outros R$ 500 mil, e a taxa do seu financiamento é de 9,79% ao ano, a ferramenta calcula que você precisa ter R$ 411.750 investidos para conseguir pagar as parcelas mensalmente.

O cálculo considera taxas atuais de Selic, CDI e a média de dividend yield do IFIX. É importante lembrar que esses são números que podem mudar com o tempo. Você consegue ajustar todos os valores para adequá-los à sua realidade.

Adquirir um imóvel sem assumir nenhum tipo de dívida é privilégio para poucos. A maioria das pessoas precisa recorrer ao mercado em busca de financiamento para realizar o sonho da casa própria.

Mas para assumir um compromisso de longo prazo como este, é preciso saber exatamente como o empréstimo vai pesar no seu bolso para evitar surpresas desagradáveis para suas finanças.

Por isso, preparamos este post apresentado os principais tipos de financiamento imobiliário disponíveis no mercado para que você possa avaliar qual é o mais adequado para sua realidade financeira. Confira!

Como funciona o financiamento

O financiamento imobiliário é uma operação por meio da qual um banco ou agente financeiro empresta o valor do imóvel para o comprador fechar o negócio. Esse valor será pago em um prazo determinado em contrato, mediante o pagamento de juros, que é a forma pela qual o banco se remunera na operação.

A prestação a ser paga mensalmente pelo comprador ao banco é composta pela amortização da dívida, que é o quanto efetivamente é pago do montante emprestado, e os juros da operação.

Considerando a amortização da dívida, existem três tipos de financiamento. SAC, Price e o Sacre. São eles que definem como será o comportamento das parcelas, que podem ser crescentes ou decrescentes.

Consórcio de imóveis

No consórcio, um grupo de pessoas físicas ou jurídicas se une com o objetivo de adquirir um bem, como o imóvel. O grupo realiza o pagamento de parcelas e gera um caixa denominado fundo comum.

Um sorteio é realizado pela administradora e o ganhador é o primeiro a receber o valor. Depois são feitas contemplações por lances, até que o saldo acabe. Após esse processo, o valor é arrecadado novamente e o ciclo se repete. A maior parte das pessoas se sente atraída por esse modelo, pelo fato de não ser necessário dar entradas altas e pagar muitos juros.

Além disso, é possível usar o FGTS para dar lances e receber a carta de crédito mais rapidamente. Entretanto, nesse tipo de operação, não há como saber quando o bem será adquirido. Dessa forma, o consórcio não é indicado para quem tem pressa.

Além disso, existem taxas de administração, adesão e seguro. Também há o risco de não obter o valor esperado quando ocorrer a liberação da carta de crédito.

Financiamento direto com a construtora

Quem deseja comprar um imóvel que ainda está na planta ou em construção pode optar pelo financiamento direto com a construtora. Esse tipo de financiamento imobiliário é menos rígido em relação ao empréstimo bancário e, em situações de inadimplência, é possível fazer um acordo com a empresa.

É indicado para quem quer adquirir um imóvel de valor mais alto e pretende pagar em poucas parcelas. Mas é preciso estar ciente de que existem juros de cerca de 12% ao ano, além do IGPM (Índice Geral de Preços do Mercado) que pode elevar o custo final. O recomendado é quitar no mínimo 30% do saldo devedor na entrega das chaves.

Sistema financeiro de habitação

Este é um dos sistemas mais utilizados quando se trata de financiamento imobiliário.

Desenvolvido pelo governo federal, o SFH, está limitado ao valor máximo de R$ 585 mil, e é realizado a partir de recursos do FGTS e do sistema brasileiro de poupança e empréstimos — com uma taxa de juros de, no máximo, 12% ao ano.

O prazo máximo para quitação do financiamento é de 35 anos, e o pedido deve ser feito por uma pessoa física. Além disso, a renda comprometida não pode ser maior do que 30% do total do rendimento mensal.

A avaliação do imóvel não pode ultrapassar os R$ 750 mil nos estados de Minas Gerais, São Paulo, Rio de Janeiro e no Distrito Federal. Nos demais estados, o valor é de R$ 650 mil.

Sistema de financiamento imobiliário

Também desenvolvido pelo governo federal, o SFI não estipula um valor máximo para avaliação do imóvel. No entanto, o valor liberado, o qual é fornecido pelo sistema brasileiro de poupança e empréstimos, cobre entre 80% e 90% do valor total do imóvel.

A quitação das parcelas deve ser feita em até 35 anos (420 meses), o que varia de acordo com a instituição escolhida, assim como a taxa de juros: tudo vai depender da análise de crédito.

O SFI é disponibilizado tanto para pessoa física quanto jurídica, e não contempla um limite para o comprometimento da renda.

Minha Casa Minha Vida

Criado em 2009, o programa do governo federal tem o objetivo de facilitar o acesso ao crédito imobiliário para pessoas de baixa renda.

O prazo máximo para quitação das parcelas é de 360 meses, e pode utilizar o saldo do FGTS para amortização, além de uma série de benefícios.

Para facilitar o entendimento, vamos explicar as quatro categorias do MCMV de acordo com a renda familiar:

- Renda mensal familiar de até R$ 1800,00 – Juros de 5% ao ano, mas contam com o subsídio do governo federal;

- Renda familiar mensal entre R$ 1800,00 a R$ 2350, 00 – Juros de 5% ao ano;

- Renda mensal familiar de R$ 2350,00 a R$ 3600,00 – Juros de 6% a 7% ao ano;

- Renda mensal familiar de R$ 3600,00 a R$ 6500,00 – Juros de 8% ao ano.

O valor máximo do imóvel depende da localização, o que pode variar de R$ 90.000,00 em cidades com menos de 50 mil habitantes, até R$ 225.000,00 em grandes centros como São Paulo.

Crédito imobiliário para servidores públicos

Ainda existe um crédito imobiliário facilitado para servidores públicos ativos ou inativos, por meio da Caixa Econômica ou do Banco do Brasil. Os juros são reduzidos e as parcelas podem ser amortizadas em 180 meses.

Sistemas de amortização

Considerando a amortização da dívida, existem três tipos de financiamento. SAC, Price e o Sacre. São eles que definem como será o comportamento das parcelas, que podem ser crescentes ou decrescentes.

Sistema SAC

Nesse tipo de financiamento, o valor das parcelas vai caindo mês a mês. O montante amortizado da dívida é sempre o mesmo. À medida que o saldo devedor vai diminuindo, o que se paga a título de juros também cai.

O SAC é um sistema de amortização no qual as parcelas iniciais do financiamento são relativamente elevadas. A orientação dos especialistas (e até a exigência de alguns bancos para assinar o contrato) é que as parcelas não ultrapassem 30% da renda do mutuário. Por isso, é preciso avaliar com cuidado se, pelo menos nos primeiros anos do contrato, o compromisso não ficará pesado demais para o seu orçamento.

Em compensação, com o passar do tempo, o valor pago vai diminuindo, aliviando o seu bolso. É essa parcela decrescente o grande atrativo do sistema SAC.

Tabela Price

Ao contrário do SAC, na Tabela Price o valor mais baixo das parcelas iniciais é o que atrai os compradores. Conhecido como o sistema francês de amortização, o Price na verdade propõe um valor fixo das parcelas. Porém, com os ajustes necessários para adequá-lo à nossa realidade econômica, os contratos que utilizam esse sistema têm seu saldo devedor ajustado pela TR – Taxa Referencial.

Quando se utiliza a Tabela Price, os juros pagos diminuem a cada parcela, enquanto o valor amortizado aumenta. Ou seja, no início, a maior parte do que se paga refere-se apenas a juros da operação. À medida que o saldo devedor cai, esse encargo também vai diminuindo.

A desvantagem da Tabela Price é que, ao final do contrato, o valor total pago pelo imóvel será o mais elevado.

Sistema Sacre

Modelo intermediário entre o SAC e o Price, no Sacre, as parcelas aumentam no início do contrato para, posteriormente, diminuírem. Isso ocorre porque as prestações são atualizadas a cada 12 meses, com base no saldo devedor. Assim, a amortização vai aumentando, enquanto os juros diminuem.

Embora seja o tipo de financiamento no qual a parcela inicial é a maior, no Sacre, o total pago ao final do contrato será menor do que nos contratos que utilizam o SAC ou Price.

GARANTA UMA COMPRA MAIS SEGURA E TRANQUILA DO SEU APÊ.

Tem alguma dúvida sobre pesquisa de imóveis, o que analisar, localização, documentação necessária ou formas de pagamento?

Nós da Eu Busco Imóveis Mondo Casa, LTZ Imóveis, esclarecemos tudo para você!

Leandro Terres Zortéa iniciou suas atividades como corretor de imóveis em 2017, visando construir a sua história no mercado imobiliário de Goiânia, de forma sólida, confiável e duradoura.

Trata-se de um corretor de imóveis atuante no mercado, com um Histórico íntegro e de ótimas negociações. Ética Profissional e Transparência são imprescindíveis no mercado imobiliário.

A Excelência em consultoria imobiliária, fez de Leandro T Zortéa uma das Referências no mercado imobiliário regional, com soluções que geram Ganhos Financeiros Acima da Média.

Atuando em médio e alto padrão virou um Especialista em Investimento Imobiliário Inteligente.

Morar bem é saber escolher!!!!!!!!!!

Entre em contato conosco que vamos te ajudar a encontrar o local perfeito para você!

Morar bem é saber escolher!!!!!!!!!!

O imóvel do seu sonho você encontra com o Especialista em Investimento Imobiliário Inteligente Leandro T Zortéa.Corretor de Imóveis em Goiânia!!!

Solicite mais informações !!!

Agende agora mesmo a sua visita a esse imóvel espetacular.

LEANDRO T ZORTÉA

A grife do bem viver.

O SEU IMÓVEL DE FORMA PRÁTICA E DESCOMPLICADA PARA COMPRAR.

Especialista em Investimento Imobiliário Inteligente.

Corretor de Imóveis - CRECI 27.178

leandro.zortea@gmail.com

https://ltzimoveis.com.br

https://leandrozortea.blogspot.com/

WhatsApp: (62) 98519-8935

Instagram: @leandrozortea_cv

Facebook: Leandrozortea

Comentários

Postar um comentário